【保存版】クレジットカード解約のベストなタイミング|損をしない7つの確認ポイントと手続き方法

不要なクレジットカード、解約したいけど、いつ解約したらいいのかわからず困っていませんか?

もう使わないからとタイミングを考えずにクレジットカードを解約してしまうと、年会費が請求されたり、貯めたポイントが失効してしまうなど、1万円以上も損してしまうことも少なくありません。

筆者はクレジットカード会社で5年以上管理職を務めた経験とFP1級の資格を保有しており、「解約したのに年会費が請求された」「使い切ったつもりのポイントがまだ残っていて失効してしまった」といったお客様の声もたくさん見てきました。

そこで本記事では、クレジットカードを解約する最もお得なタイミングに加えて、解約方法や解約した場合のメリットとデメリットも同時に解説します。この記事を読めば、無駄な年会費を支払う必要がなくなり、あなたにとって最もお得なタイミングで安心して解約できます。

クレジットカードの解約、一番お得なタイミングは、有料なら年会費が請求される1~2か月前、無料であればポイントを使い切ってからが一般的です。

目次

クレジットカードの解約にベストなタイミングは、年会費請求月の1〜2ヶ月前の月末

クレジットカードの解約にベストなタイミングは、年会費が請求される1〜2ヶ月前の月末です。何故なら、年会費請求月の1〜2ヶ月前の月末までに解約の連絡をすれば請求される心配がないからです。例えば、年会費請求が5/26である場合、3月末までにクレジットカード会社へ解約の連絡をしておけば年会費が請求される心配もありません。

クレジットカードの解約にベストなタイミングは、年会費が請求される1〜2ヶ月前の月末です。何故なら、年会費請求月の1〜2ヶ月前の月末までに解約の連絡をすれば請求される心配がないからです。例えば、年会費請求が5/26である場合、3月末までにクレジットカード会社へ解約の連絡をしておけば年会費が請求される心配もありません。

ただし、年会費請求月の1〜2ヶ月前の月末に解約するのは一般論であり、クレジットカード会社により条件は異なるため、必ず確認しましょう。例えばジャックスカードの場合、次の通り定められています。

Q:いつまでに退会すれば次回の年会費がかかりませんか?

A:年会費請求月の前月末日までにカードのご解約手続きが完了していると年会費のご請求を止めることができます。

一方で有料の楽天カード(楽天ゴールドカードや楽天プレミアムカードなど)の場合、年会費請求の前月に解約しても年会費が請求されるため、注意しましょう。

有料の楽天カードを解約したい場合は、2ヶ月前の月末までに連絡する必要があります。

年会費は、カードのご契約月に発生し、その翌々月にご請求させていただいております。年会費ご請求前であっても、ご契約月を過ぎてから解約される場合は、年会費のお支払いが必要となりますので、解約前にご確認ください。

引用元:楽天カードの解約

年会費の請求がいつなのか確認したい場合は、クレジットカード会社の会員専用サイトで確認するか、過去の請求月を見て確認してみましょう。

クレジットカードの解約前に確認すべき7つの重要ポイント

ここでは、クレジットカードの解約前に確認しておくべき7つの重要ポイントを解説します。

ここでは、クレジットカードの解約前に確認しておくべき7つの重要ポイントを解説します。

- 年会費の請求時期を確認しておく

- 継続利用の有無を確認する

- ポイントが残っていないか確認する

- ETCカード・家族カードを利用していないか

- リボ払い・分割払いの残高はないか

- 付帯サービスを利用していないか

- 1年以内の解約ではないか

年会費の請求時期を確認しておく

会員専用サイトなどで、ご自身の年会費の請求時期は必ず確認しておきましょう。年会費の請求時期を確認せずに解約した場合、年会費の請求月であっても、一度支払った年会費は返金されません。

特にゴールドカード以上の場合、年会費は1万円以上のクレジットカードもあります。クレジットカードを解約したいと思ったら、まずは会員専用サイトで年会費請求月の確認をしてから解約手続きに進みましょう。

【筆者マッピーの体験談】

※筆者が以前に勤めていたクレジットカード会社で年会費に関するクレームがあった時の体験談です。

筆者が勤めていたクレジットカード会社では、年会費の請求が来て慌てて解約の連絡をしてくるお客様はかなりいました。年会費の請求は止められず原則了承いただいています。一方で「絶対支払わない」「返金しろ」といったクレームもありました。

どうしても納得できない場合のみ返金対応していました。しかし、これはあくまで特例であり、一度請求された年会費の返金は原則認められませんので、ご注意ください。

継続利用の有無を確認する

解約予定のクレジットカードに継続利用(公共料金やスマホ料金など)がないか必ず確認しましょう。継続利用がある場合は、支払い方法の変更が必要です。継続利用の支払い方法を変更しなかった場合、料金をクレジットカードに請求できず、未納扱いになってしまいます。

解約予定のクレジットカードに継続利用(公共料金やスマホ料金など)がないか必ず確認しましょう。継続利用がある場合は、支払い方法の変更が必要です。継続利用の支払い方法を変更しなかった場合、料金をクレジットカードに請求できず、未納扱いになってしまいます。

未納扱いとなれば、各会社から未納の連絡や場合によっては強制解約されるリスクもあるため、忘れずに変更しましょう。

ポイントが残っていないか確認する

クレジットカードを解約する前にポイントが残っていないか必ず確認しましょう。原則、クレジットカードを解約すると、貯めたポイントは全て失効します。ポイントが残っていた場合は、速やかに使い切るか、他社ポイントへ交換しましょう。クレジットカードのポイントによっては他社ポイントに変更もできます。

例えばJCBカードなら、貯まったOki Dokiポイントを楽天ポイントやdポイントなどの他社ポイントに変更できます。ただし、申し込み可能なポイント数や交換単位はポイントごとに異なるので注意しましょう。

一部のクレジットカード(楽天カード・Vポイントが貯まるクレジットカードなど)では、解約後も条件付きで引き続きポイントが利用できる場合があります。条件は各社異なるので確認しておきましょう。

例えば楽天カードなら、楽天会員であれば楽天カードを解約しても楽天ポイントは失効せずそのまま継続利用できます。

ETCカード・家族カードを利用していないか

クレジットカードを解約すると、付帯していたETCカードや家族カードも同時に解約となります。クレジットカードだけ解約してETCカードや家族カードだけ使うといったことはできません。高速道路をよく利用される方や、家族の方が家族カードを利用している場合は注意しましょう。

クレジットカードを解約すると、付帯していたETCカードや家族カードも同時に解約となります。クレジットカードだけ解約してETCカードや家族カードだけ使うといったことはできません。高速道路をよく利用される方や、家族の方が家族カードを利用している場合は注意しましょう。

引き続きETCや家族カードを使いたい場合、解約をせず継続するか、別のクレジットカードでETCカードや家族カードを申し込みましょう。

リボ払い・分割払いの残高はないか

クレジットカードの解約前にリボや分割払いなどの残高がないか確認しておきましょう。未払い残高が残っていてもクレジットカードの解約は可能です。ただし、クレジットカードを解約しても代金は引き続きお支払いいただく必要があります。

クレジットカードを解約すると、未払い残高を一括で請求されるケースもあるため、不安な場合はクレジットカード会社に確認しておきましょう。

付帯サービスを利用していないか

クレジットカードの付帯サービスを利用していないかは必ず確認しておきましょう。解約すると付帯サービスは一切利用できなくなります。例えば、年会費がかかることが多いゴールドカード以上では、海外旅行傷害保険や空港ラウンジサービスが付帯しています。

クレジットカードの付帯サービスを利用していないかは必ず確認しておきましょう。解約すると付帯サービスは一切利用できなくなります。例えば、年会費がかかることが多いゴールドカード以上では、海外旅行傷害保険や空港ラウンジサービスが付帯しています。

旅行好きで海外旅行傷害保険や空港ラウンジなどのサービスを利用していた場合、クレジットカードを解約すれば当然使えなくなります。普段決済に利用しなくても、付帯サービスを使っている場合は、本当に解約しても問題ないかもう一度確認しておきましょう。

1年以内の解約ではないか

1年以内の短期解約は、今後のクレジットカードの審査に影響が出る可能性があるため、極力避けるべきです。クレジットカード会社から入会特典狙いと判断されることによるデメリットを考慮し、本当に不要な場合を除いては、1年以上経過してからの解約を推奨します。ただし、1~2回程度であれば、問題がないケースがほとんどです。

クレジットカードは、契約日・契約終了日・支払い状況などの個人情報がクレジットカード会社だけでなく信用情報機関に記録されています。クレジットカードの入会審査は、信用情報機関に照会して問題がないか確認しています。

信用情報機関とは、申し込み者の利用状況(クレジットカードやローンなど)を管理し、加盟している会社からの照会に応じて、情報を提供する機関のことです。信用情報機関はCIC・JICC・JBAなどがあります。

クレジットカードの解約はネットか電話が一般的

クレジットカードの解約は基本的に会員専用サイトかクレジットカード会社に電話で連絡するパターンがほとんどです。

クレジットカードの解約は基本的に会員専用サイトかクレジットカード会社に電話で連絡するパターンがほとんどです。

ただし、会員専用サイトで解約を受付していないクレジットカード会社もあります。会員専用サイトで解約ができない場合、クレジットカード裏面に記載されているクレジットカード会社の電話番号に本人が直接連絡をして解約手続きをしましょう。

電話で解約する場合は、営業時間内に連絡する必要があります。自動音声、またはオペレーターが対応するので、案内に沿って手続きを進めてください。例えば三井住友カードをWebで解約したい場合は、以下の通り進めていけば解約可能です。

- Vpassにログイン

- メニューを選ぶ

- 変更手続きを選ぶ

- カードの退会(解約)を選ぶ

電話でクレジットカードを解約する場合、氏名・住所・電話番号・クレジットカード番号など本人確認のための情報が聞かれますが、事前準備が必要なものはありません。

ただし、クレジットカード会社によっては簡単な解約理由を聞かれることもあります。解約理由を聞かれた場合、「必要なくなった」などと回答するだけで問題ありません。

実店舗がある一部のクレジットカード会社なら、窓口で対応している場合もあります。窓口解約の場合は、解約予定のクレジットカードの他に身分証明書が必要になります。

不要なクレジットカードを解約するメリット・デメリット

ここでは、不要なクレジットカードを解約するメリットとデメリットを解説します。

ここでは、不要なクレジットカードを解約するメリットとデメリットを解説します。

不要なクレジットカードを解約する3つのメリット

不要なクレジットカードを解約する場合のメリットは、次の3つです。

年会費を節約できる

年会費が必要なクレジットカードの場合、解約すると年会費の支払いの必要はなくなります。年会費1万円のクレジットカードなら、解約すれば毎年1万円が浮くので家計も助かるでしょう。

年会費がかからないと思っていたクレジットカードでも実は発生していた、といったことも少なくありません。例えば「初年度のみ年会費無料」「年1回以上のクレジットカード利用で年会費無料」といった条件付きで年会費無料になるクレジットカードもあります。知らない内に年会費を支払っていた場合でも年会費を節約できます。

不正利用のリスクが減る

クレジットカードを解約すれば不正利用のリスクを減らせます。クレジットカードは、カード番号を盗用されたり偽造されるなどのリスクもあるからです。

クレジットカードを解約すれば不正利用のリスクを減らせます。クレジットカードは、カード番号を盗用されたり偽造されるなどのリスクもあるからです。

クレジットカード本体を持っていれば紛失や盗難などでクレジットカード情報が悪用されることも少なくありません。例えばクレジットカードが手元にあっても、情報の漏洩などで不正利用される危険性も十分考えられます。

クレジットカードには、クレジットカード会社の不正検知システムなど、不正利用を防止するための仕組みがあります。ただし、不正検知システムだけでは不正利用を完全に防げません。不要なクレジットカードは解約することで、不正利用の被害に遭うリスクを減らすことができます。

管理が楽になる

クレジットカードを解約すれば、解約後のクレジットカードの管理も不要になるので楽になります。特に複数枚のクレジットカードを所有されている場合、解約したクレジットカードの管理をしなくて済むのはメリットです。

その他に新しくクレジットカードを作りやすくなったり、住宅ローンを組む際に有利になる場合もあります。

不要なクレジットカードを解約する5つのデメリット

クレジットカードを解約することによるデメリットは以下の5つです。

クレジットカードを解約することによるデメリットは以下の5つです。

ポイントが失効する

クレジットカードを解約するとポイントは全て失効します。ポイントを無駄にしないためにも、クレジットカードの解約前に必ず以下の方法を取ってください。

- ポイントを使い切る

- 他社ポイントに移行する

ただし、一部のクレジットカード(楽天カード・Vポイントが貯まる三井住友カードなど)の場合、条件付きでクレジットカード解約してもポイントが失効しない場合があります。

例えば楽天カードなら楽天会員を退会しない限り、ポイントは失効しません。ポイントが失効しない条件は各社異なるので確認しておきましょう。

継続利用は変更手続きが必要になる

解約予定のクレジットカードで継続利用をしていた場合、別の支払い方法に変更手続きが必要です。例えば、スマホの月額料金や公共料金などです。クレジットカードを解約するのであれば、継続利用があるか確認し、あれば速やかに変更手続きをしましょう。

継続利用があるにも関わらず変更手続きをしなかった場合、料金未納となってトラブルになる可能性も考えられます。

付帯サービスが使えなくなる

クレジットカード解約後は、付帯していたサービスは一切利用できません。例えば、以下のような付帯サービス付きのクレジットカードもあります。解約予定のクレジットカードに以下のような付帯サービスがないか確認しておきましょう。付帯サービスを普段利用していないか、再度確認してください。

クレジットカード解約後は、付帯していたサービスは一切利用できません。例えば、以下のような付帯サービス付きのクレジットカードもあります。解約予定のクレジットカードに以下のような付帯サービスがないか確認しておきましょう。付帯サービスを普段利用していないか、再度確認してください。

- 海外旅行傷害保険

- 空港ラウンジサービス

- 提携店舗での優待サービス

- 特定店舗でのポイント還元率アップ

例えば、エポスカードには海外旅行傷害保険が付帯していたり、提携店舗での優待サービスが付いています。普段あまり使わないから解約を考える前に、まずは必要なサービスが付帯していないか確認してからにしましょう。

家族カード・ETCカードも同時解約になる

メインのクレジットカードを解約すると、付帯している家族カード・ETCカードも同時解約となります。家族カード・ETCカードのみ使い続けることはできませんので、注意してください。家族カードやETCカードを使いたい場合は解約をせず継続するか、別のクレジットカードで申し込みましょう。

家族カードやETCカードは発行手数料がかかったり、別途年会費がかかるクレジットカードもあります。例えば楽天ゴールドカードの場合、家族カードは1名あたりの年会費は550円(税込)です。アプラスカードの場合は、ETCカードは別途1,100円(税込)の発行手数料がかかります。

解約時期によっては年会費が請求される

年会費のあるクレジットカードの場合、解約時期を誤ると年会費が請求されます。一度支払った年会費は一切返金されません。クレジットカードの解約時期には十分注意しましょう。

例えば楽天プレミアムカードの場合は以下の通りです。仮に1月に契約して2月に解約しても年会費適用期間内となり、年会費が請求されますのでご注意ください。

| 契約月 | 年会費支払い月 | 年会費適用期間 |

| 1月 | 3月 | 2月1日~翌年1月31日 |

| 7月 | 9月 | 8月1日~翌年7月31日 |

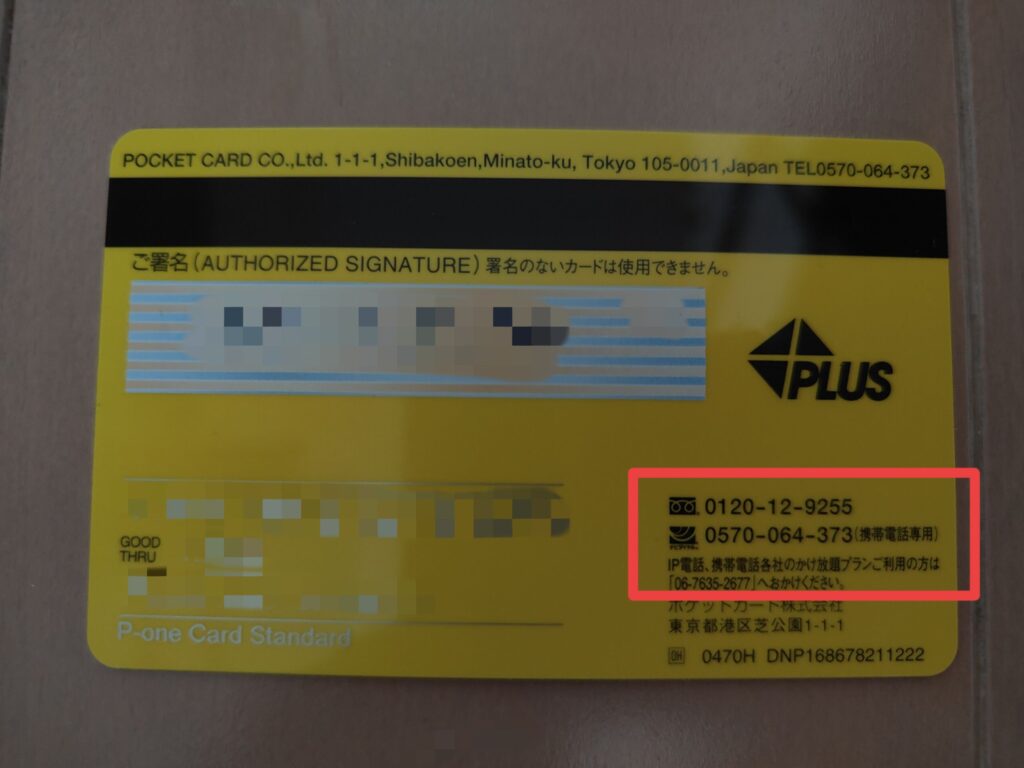

実際に筆者が某クレジットカードの解約をしてみました

【筆者マッピーの体験談】

※ポケットカード株式会社の発行する「P-oneカード」を解約した話です。

ポケットカードの場合、Webで解約できないため、コールセンターに連絡する必要があります。 クレジットカード裏面に問い合わせ先の電話番号の記載があります。記載の電話番号に電話をします。受付時間は9:00~18:00なので時間内に連絡しました。

電話をすると音声ガイドが流れるので、案内に従って進めます。(解約手続きには、クレジットカード番号の他、暗証番号も必要です。)

利用残高がなければ自動音声で解約完了します。利用残高がある場合は自動でオペレーターに繋がります。 筆者の場合、利用残高が残っていたため、オペレーターに繋がりました。

オペレーターから、解約後も利用残高は請求されること、継続利用がないかの確認がありました。簡単な解約理由を尋ねられた後、解約手続きが完了しました。

よくある5つの質問(Q&A)

クレジットカードの解約で、よくある5つの質問をまとめました。

クレジットカードの解約で、よくある5つの質問をまとめました。

Q:年会費を支払わず、ギリギリまで使いたい場合、いつ解約すればいいのでしょうか?

A:一般論として年会費を回避するには「年会費請求月の前々月末」までに解約するのが安全です。ただしクレジットカード会社により条件が異なるため、必ず会員サイトや規約で確認してください。

Q:クレジットカードの締め日以降に使ってしまい、引き落としのタイミングを逃してしまった。いつ解約すればいいですか?

A:クレジットカードの締め日以降に使用しても問題なく解約できます。未払い残高が0でないと解約できないわけではないので特に問題ありません。未払いの残高はクレジットカードを解約しても請求されます。

Q:ポイント付与時期の前にクレジットカードを解約するとポイントはもらえないのでしょうか?

A:原則、クレジットカードを解約するとポイントをもらえる権利は消滅します。例えばキャンペーンなどでポイント付与される時期が先の場合、ポイント付与された後に解約することをおすすめします。

Q:新しいクレジットカードを申し込んだ後、不要なクレジットカードをすぐに解約するのは問題ないですか?

A:新しく申し込んだクレジットカードと、不要になったクレジットカードの解約は別の問題です。解約自体に問題はありません。しかし、入会後1年以内の短期解約は、今後の審査に影響を与える可能性があるため注意が必要です。

1~2回程度の短期解約であれば大きな問題にはなりませんが、入会特典だけが目的と判断されるリスクもあります。本当に不要な場合を除き、1年以上経過してからの解約をおすすめします。

Q:更新カードが届きました。新しいカードが届いたので年会費の支払いは必要ですか?

A:更新カードが届いたからといって、必ず年会費が発生するわけではありません。多くのクレジットカード会社では、更新カードは有効期限が切れる2週間前~2か月前です。

更新カードが届いた時点でクレジットカード会社に解約の連絡をすれば年会費がかからない場合がほとんどです。詳細は使用しているクレジットカード会社に必ず確認しましょう。

クレジットカードの解約前に重要ポイントを確認して、タイミングを見極めよう!

この記事では、クレジットカードの解約にベストなタイミングと、確認すべき重要ポイント、メリットやデメリットについて元クレジットカード会社で管理職をしていたFP1級保有の筆者が徹底解説しました。

この記事では、クレジットカードの解約にベストなタイミングと、確認すべき重要ポイント、メリットやデメリットについて元クレジットカード会社で管理職をしていたFP1級保有の筆者が徹底解説しました。

不要なクレジットカードは、すぐに解約する前に確認しておく事項がいくつもあります。最後に解約前チェックリストを作りました。解約前に以下のポイントを確認しておくと安心です。

- 年会費の請求時期を確認しておく

- ポイントが残っていないか確認する

- 継続利用の有無を確認する

- リボ払い・分割払いの残高がないか確認する

- 付帯サービスを利用していないか確認する

- ETCカード・家族カードを利用していないか確認する

不要なクレジットカードがあるけど、解約タイミングで悩んでいた方は、ぜひこの記事を参考にしてください。